La planificación financiera.

3. Planificando la jubilación

3.1 El ciclo vital.

Cada etapa de la vida tiene unas características diferentes. Aunque es fácil indicar números concretos (18 años para la mayoría de edad, 65 para la jubilación), lo cierto es que las personas no cambian de un día para otro y la situación personal es muy diferente de un individuo a otro.

Por otro lado, es cierto que normalmente hay unas características comunes. Así, en la adolescencia, no hay fuentes de ingresos y todo son gastos (preguntarle a vuestros padres, a ver que opinan). Conforme se acaban los estudios y se entra en el mercado laboral, empieza la madurez y es donde se producen los desembolsos más importantes: vivienda, coche, ocio, etc.

Conforme entramos en la vejez, el gasto de las partidas anteriores se reducen pero por otro lado, aumentan enormemente el gasto en cuidados personales. En una sociedad como la actual, con escasa natalidad, la red familiar con la que contaban nuestros padres o abuelos está poco a poco desapareciendo a la vez que se multiplican las empresas relacionadas con el cuidado de personas mayores: residencias, centros de día, cuidado a domicilio. En esta fase, son gastos que suelen ocupar una parte importante del presupuesto.

3.2. La pensión de jubilación.

Pensiones hay por diferentes motivos. En este apartado nos interesa calcular la pensión de jubilación, es decir, la cantidad que vamos a recibir del Estado por los años que hemos trabajado. Antes de continuar, hemos de conocer ciertos conceptos importantes:

Años cotizados: son los años que el trabajador ha estado contribuyendo a la Seguridad Social (por cuenta propia o ajena).

Periodo mínimo de cotización: actualmente se necesitan 15 años cotizados para tener derecho a una pensión por jubilación y además, al menos dos años durante los últimos 15 anteriores a la fecha de jubilación. La cuantía de la jubilación dependerá de los años cotizados. En 2022, se tendrán en cuenta las bases de cotización de los últimos 25 años.

Bases de cotización: es el salario mensual de un trabajador en nómina (en bruto, no lo que percibe neto en el ingreso de su sueldo), incluyendo pagas extraordinarias.

Bases reguladoras: es una cifra que se calcula haciendo el promedio de las bases de cotización de los últimos 25 años inmediatamente anteriores al mes previo al de la jubilación.

Para el cálculo de la pensión de jubilación, hay que hacer un cálculo nada fácil, pues primero requiere calcular las bases de cotización anual de los últimos 25 años cotizados, en los cuales puede haber muy diferentes situaciones, ya que rara vez, el trabajador cobra cada año lo mismo. Posteriormente, se hace un porcentaje: Luego se hace el promedio, obteniendo la base reguladora. El siguiente paso es calcular un porcentaje de dicha base reguladora. Si solo se ha cotizado 15 años, se cobrará el 50%. Este porcentaje va aumentando hasta alcanzar el 100% en el caso de las personas que hayan cotizado 36 años (que serán 37 dentro de no mucho tiempo).

Esto quiere decir, que si una persona se jubila a los 67, tendrá que haber trabajado desde los 30 de manera ininterrumpida. Algo que en el actual mercado del trabajo, se antoja cuanto menos complicado.

3.3 fondos y planes de pensiones privados.

Ya viste brevemente en el apartado 2 del tema estos conceptos, que suelen usarse como sinónimos, aunque no lo sean.

Plan de pensiones: es un producto que se contrata por un particular para tener un ahorro a largo plazo. La idea es que cuando una persona se jubile, perciba una cantidad que complemente a la pensión pública. Pueden ser rescatados en forma de renta mensual, o capital en un solo pago. Hay tres tipos:

• Plan de pensiones de aportación definida: aquel en el que la cuantía de las aportaciones a realizar por el partícipe, se encuentra previamente definida.

• Plan de pensiones de prestación definida: aquel donde se fija la prestación a recibir por el partícipe, mientras que las aportaciones concretas a realizar varían anualmente

• Plan de pensiones de mixto: una mezcla de los dos anteriores

Fondo de pensiones: son realmente fondos de inversión, con un patrimonio que procede de uno o varios planes de pensiones, se gestiona, efectúa inversiones, obtiene rentabilidad y paga a los beneficiarios definidos en el plan o los planes adscritos a dicho fondo.

3.4 Ventajas e inconvenientes de los planes de pensiones

Como siempre, no es oro todo lo que reluce. Contratar un plan de pensiones tiene ventajas, pero también inconvenientes que debes conocer.

Entre las ventajas, tenemos su fiscalidad, ya que parte de las aportaciones efectuadas ese año, desgravan del IRPF. Se puede cambiar fácilmente de un plan a otro, dentro de la misma entidad o de otra diferente.

Es una cómoda forma de ahorrar, ya que como es un pago fijo en muchos casos, las familias se lo toman a modo de recibo.

Entre los inconvenientes tenemos la dificultad a la hora de rescatar el dinero, en caso de necesitarlo ya que sólo se permite su rescate antes de tiempo en circunstacias muy específicas (paro de larga duración, enfermedad grave, incapacidad laboral o tras 10 años del ingreso).

Otra desventaja es su fiscalidad a la hora de percibir el capital o la renta periódica ya que lo recibido tributará como rentas del trabajo. Pasamos de tener a una persona, jubilada, sin necesidad de declarar IRPF y con una retención muy baja por parte de Hacienda, a una persona con dos fuentes de ingresos y con obligación de declarar por dos cantidades, que han sufrido nula o escasa retención por parte de sus pagadores (la gestora del fondo y la Seguridad Social).

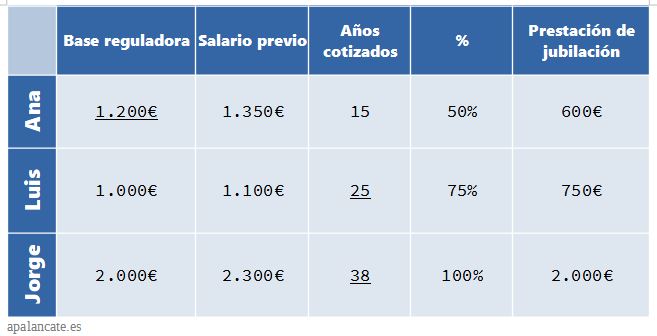

Ejemplo:

A la izquierda tienes varios ejemplos de trabajadores con la prestación que reciben. El cálculo de la base reguladora siempre es complejo, pero con esas cantidades Ana, que ha cotizado 15 años (el mínimo) le corresponde el 50%, a Luis (más de 35 años), el 100% y a Jorge, con 25 años de cotización, el 75% de la base reguladora.

Ejercicio de repaso: adivina las palabras.

Pista: