La financiación de la empresa

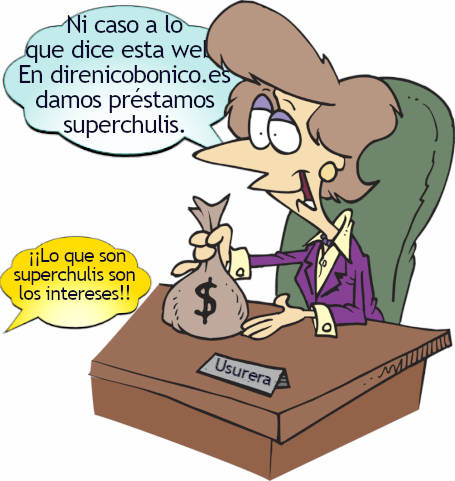

¿Quieres un préstamo?. ¿Si?...te lo ponemos fácil. Como aquí hacemos de todo, nuestra división financiera (Apalancate Timos & Inversions for pardillos) te da un préstamo con un interés tan bajo como el 0,99% diario. O sea, que si pides 100€ mañana solo nos debes 99 céntimos más. 'Ná'...un chollo. El problema es que mucha gente desesperada pide préstamos y no hablo de préstamos en bancos o cajas de ahorro, sino empresas financieras cuanto menos, con dudosas condiciones. Muchas de ellas, por internet. Hace poco una sentencia dictaminó que un interés del 25% es usura. Recuerda que estos intereses se hacen con el método francés por lo que no es el 25% que tú calculas.

Nuestra división financiera, apalancate timos & inversions for pardillos, con las ventajosas condiciones del 0,99% de interés diario, te ofrece un reembolso sin preocupaciones. Tanto, que si NO devuelves los 900€, en cinco años solo tendrás que devolver unos 56.000 millones de euros. Lo dicho, no tendrás que preocuparte por devolverlo. Quizás ni juntando todos de todas las personas que viven en tu provincia podría devolverlo. En dos palabras: UN CHOLLO.

Aunque esto es ironía, son condiciones tomadas de la realidad.

2. La financiación ajena

Las fuentes de financiación ajena son recursos externos que la empresa tiene obligación de devolver y que por tanto, al emprendedor le suponen una deuda. La mayor parte de estas tienen relación con las entidades financieras pero como luego verás, no siempre es así.

En principio es conveniente financiarse con fondos propios, ya que aparte de no tener que pagar por ellos (aunque sí tienen un coste de oportunidad), nos permiten tener independencia financiera. Por desgracia no siempre están disponibles o son difíciles de conseguir. Encontrar nuevos inversores que nos permitan ampliar nuestro capital social dependerá mucho de la confianza que estos depositen en nuestro proyecto.

Sin duda, el mayor inconveniente de esta financiación es la obligación por un lado de devolverlos y por otro de pagar unos intereses por ella. Vamos a ver las más importantes:

2.1 Los préstamos.

Consiste en solicitar una cantidad fija de dinero a una entidad financiera, a devolver en un plazo y a cambio de un cierto interés. A la entidad financiera se le llama prestamista (persona o entidad que concede el préstamo) y el que lo recibe, prestatario.

Se conoce como amortización financiera, a la devolución del préstamo. La forma de calcular la amortización, debe ser conocida y recibida por el prestatario. Hay muchas formas, como la cuota lineal. Pero las entidades usan el más ventajoso para ellas como es el método francés. Este método consiste en ir amortizando el préstamo en cuotas constantes. Dicha cuota se divide en dos partes; cuota de capital y cuota de interés. La primera creciente y la segunda decreciente pero la suma, siempre es la misma. Entre otras ventajas, si un cliente no puede pagar la cuota se enfrentará a que lo que ha pagado son en su mayoría intereses y aún le quedará el préstamo por devolver. Es decir, el banco siempre gana.

Por último, indicar que hay préstamos hipotecarios (el banco tiene la garantía de la casa adquirida y por tanto, el interés es menor) y préstamos personales, con mayor interés.

2.2 Los créditos.

Es similar a los préstamos, solo que no se conoce exactamente la cantidad que la empresa necesita. En este caso la entidad abre una línea de crédito por un cierto importe como límite. La empresa podrá retirar la cantidad que desee hasta el límite indicado. El interés se cobra por la cantidad que se retira. Pero como el banco siempre gana, cobrará también un interés, aunque menor, por la cantidad que no retira.

Cuando en una cuenta corriente, debido a un recibo o una comisión, la cuenta se queda en negativo o en descubierto, la entidad tratará dicho descubierto como un crédito. A esto se le llama coloquialmente números rojos. La razón es del todo inesperada y rocambolesca. Las entidades bancarias suelen marcar en internet o en la cartilla, dicha cantidad en rojo

Entre las similitudes, crédito y préstamo son cantidades concedidos por entidades financieras y ambos tienen igual sistema de amortización, con cuota de capital y de intereses. No obstante, en el crédito uno puede disponer de la cantidad que desee hasta el límite y los intereses van en función de esa cantidad. En el préstamo, se concede una cantidad fija y la utilices o no, pagarás interés por toda ella.

¿Cuál es más conveniente?. Normalmente el interés del crédito es más alto que el del préstamo, así que el crédito es conveniente cuando desconoces el coste final de tu inversión o cuando vas a desembolsar el dinero en distintos momentos. Si la cantidad necesaria es clara y vas a pagar en un plazo, lo más interesante es el préstamo. Por otra parte, el crédito es muy útil para el emprendedor para cubrir situaciones de falta de liquidez o si se necesita para invertir en activo corriente que se va a vender en un corto plazo.

CALCULADORA DE INTERÉS BANCARIO

Introduce la cantidad que vas a solicitar, la duración en meses y el tipo de interés del préstamo.

| Mes | Pago | Capital | Interés | Interés pagado | Pendiente |

|---|---|---|---|---|---|

2.3 El crowdfunding.

En los últimos años, las nuevas tecnologías, las redes sociales, la globalización y el auge de nuevos emprendedores, han traído nuevas formas de financiación que no provienen de las entidades financieras tradicionales.

El crowdfunding consiste en lograr que en un periodo de tiempo determinado, un emprendedor logre financiar su proyecto con pequeñas aportaciones de un gran número de personas. Es una financiación masiva en la que el emprendedor consigue el dinero necesario a cambio de algo. Aunque en realidad a todo lo que vas a ver se llama Crowdfunding, en realidad y en función de lo obtenido por el inversor, se consideran cuatro tipos de crowdfunding:

Crowdlending, donde aparte del capital aportado al emprendedor, se obtiene un interés. Habitualmente el interés es menor al ofrecido por los bancos.

Crowdinvesting, cuando a cambio de la aportación se obtiene parte del capital de la empresa. Es decir, te conviertes en dueño (en parte) de ella.

Crowdonation, donde la aportación es altruista sin recibir nada a cambio o si acaso, algún tipo de regalo testimonial. Aunque te sorprenda, funciona muy bien. Son como “micromecenazgos”.

Y por último, crowdsourcing, quizás el más sorprendente. Consiste en externalizar parte del trabajo que anteriormente se realizaba dentro de la empresa. El lanzamiento de nuevos productos, ideas o procedimientos se deja abierto a una especie de labor colaborativa de los inversores, que aportan su tiempo, conocimientos, ideas, etc.

2.4 El leasing o arrendamiento financiero.

El leasing consiste en que una empresa intermediara, compra un bien al fabricante y lo alquila a otras empresas, a cambio de una cuota periódica. Son siempre bienes del activo no corriente, por lo que es una financiación a largo plazo (3 años mínimo para bienes muebles -ej, una casa- y 10 para inmuebles -ej, un coche-)

Cuando finaliza el contrato de leasing, la empresa arrendataria puede devolver el bien, comprarlo pagando un valor residual fijado de antemano o bien, hacer otro contrato de leasing sobre el mismo bien y usando el valor residual como nuevo valor inicial.

Aunque es una forma de financiación muy costosa, tiene la ventaja de poder disponer de recursos costosos sin llegar a adquirirlos.

2.5 El renting o arrendamiento operativo

Es una variante del leasing anterior. La diferencia es que la cuota incluye los gastos de mantenimiento (como el seguro o las revisiones, si se trata de un coche), Además, el renting lo hace directamente el fabricante y por tanto no hay intermediarios. Aunque es más caro incluso que el leasing, tiene la ventaja que se considera gasto del ejercicio y por tanto, tiene beneficios fiscales. Por lo general, es un alquiler por lo que no suele tener opción de compra.

2.6 El factoring

El factoring consiste en vender los derechos de cobro de la empresa a otra denominada “factor” que hace de intermediaria. Esta empresa nos paga el total de las facturas menos una parte del importe en concepto de intereses y sobre todo, de posible riesgo de impago, ya que es la empresa factor la que asume el coste de dichos impagos. De esta manera, los derechos de cobro pasan a ser de la empresa de factoring que más tarde cobrará el dinero a nuestros clientes.

En función de la empresa, sector, etc, el coste será mayor o menor.

Ejercicio de repaso. El ahorcado

Debes adivinar algunas palabras que han aparecido en este tema, con el famoso juego del ahorcado. Queremos ver cuán buen economista eres. Ve clicando en cada letra. Pulsa ayuda si lo necesitas, aunque tu profe y nosotros, estamos seguros que no la necesitarás..¡a ver si adivinas todas!,

Pista:

Ejercicio de repaso. Preguntas tipo test: