Fiscalidad empresarial.

5. La fiscalidad empresarial.

Para poder llevar a cabo su programa de gasto público, el Estado necesita financiación, que consigue a través de un conjunto de recursos financieros conocidos como ingresos públicos.

Los ingresos públicos suelen clasificarse en tres categorías: tributos, cotizaciones a la seguridad social y otros ingresos públicos.

1. Tributos: se llama tributo a todo dinero que pagamos al Estado y que vale para sufragar el gasto público. Se repartían entre impuestos directos e indirectos, tasas y contribuciones especiales.

2. Cotizaciones Sociales: son los pagos que los trabajadores y las empresas hacen a la Seguridad Social. Con este dinero se financian los gastos de este organismo estatal, en sanidad, pensiones, y subsidios y ayudas al desempleo.

3. Otros ingresos públicos: recoge el resto de ingresos del Estado como transferencias europeas, beneficios de empresas públicas, multas de tráfico, etc.

5.1 Los tributos. Elementos.

① Sujeto pasivo: persona obligada al pago del tributo (por ejemplo la empresa Apalancate.es).

② Hecho imponible: motivo por el que se debe pagar el tributo, como puede ser haber recibido un enorme beneficio por la venta de sus apuntes (ejem, ejem).

③ Base imponible: es el cantidad sobre la que se calcula el tributo, en este caso el beneficio de la empresa.

④ Base liquidable: es la base imponible menos deducciones permitidas por ley, como puede ser haber tributado en las Islas Caimán, sede de la plataforma y de su creador (más ejem).

⑤ Cuota íntegra: resultado de aplicar a la base liquidable el tipo impositivo. En el caso del IRPF sería el 25%.

⑥ Cuota líquida: cuota íntegra menos otras deducciones legales, como puede ser haber invertido en crear empleo (la web ha contratado a 18 gatos para desarrollarla).

⑦ Cuota diferencial: es la cuota líquida menos retenciones ya aplicadas o multas recibidas de la administración, como puede ser el hecho de haber declarado el impuesto fuera de plazo (el gato encargado se olvidó debido a otros quehaceres).

5.2 Impuestos

Impuestos: es una cantidad que pagamos de manera obligatoria y sin contraprestación de la administración.

En función de su recaudación puede ser directo, si existe una relación directa y periódica entre el sujeto pasivo y la Agencia Tributaria (IRPF), gravando la renta o el patrimonio, e indirecto si pagamos por el consumo de la renta (IVA).

En función del tipo impositivo puede ser constante cuando se grava una cantidad fija (IVTM) o porcentual, cuando es un porcentaje. Dentro de este segundo grupo, tenemos impuestos progresivos cuando el porcentaje va aumentando cuando lo hace la base impositiva (IRPF), regresivo, cuando hace justo lo contrario o proporcional, cuando el porcentaje es constante (IS).

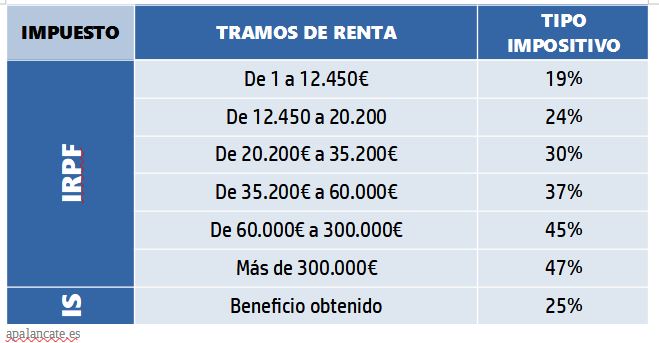

IRPF (Impuesto sobre la Renta de las Personas Físicas). Es un impuesto directo y progresivo que grava las rentas del trabajo, capital y bienes inmuebles, así como las actividades económicas por cuenta propia y las ganancias patrimoniales.

Como hemos visto, el IRPF es un impuesto progresivo, ya que el tipo imponible aumenta a la vez que la renta. Por tanto, alguien con un sueldo anual de 400.000€ nunca pagará el 47% en realidad.

Por ejemplo, si alguien gana 30.000€ anuales pagará el 19% de 12.450. A los siguientes 7.750 euros (de 12.450 euros a 20.200 euros) aplicaríamos un 24%. Por último, a los siguientes 9.800 euros, hasta llegar a los 30.000 euros del salario del ejemplo, aplicaríamos un 30%.

IS (Impuesto sobre Sociedades). Es un impuesto que se aplica a los beneficios de las sociedades. estas deben pagar un porcentaje fijo de sus beneficios (25%), aunque en realidad siempre es bastante menos que dicha cantidad por distintas reducciones. Normalmente es bastante inferior al IRPF.

Como hemos dicho el tipo general del IS es actualmente el 25%. No obstante, las cooperativas pagan el 20%, las entidades sin fines lucrativos el 10% y las sociedades y fondos de inversión tan sólo el 1%.

IVA (Impuesto sobre el Valor Añadido). La estrella de los impuestos en España. Es indirecto y proporcional y lo paga el contribuyente en el consumo de la renta (cuando se compra un bien o servicio). En realidad grava el incremento de valor que sufren los bienes y servicios en cada etapa del proceso productivo pero recae sobre el consumidor final. La empresa lo cobra pero actúa como mera intermediara ya que cada tres meses, ingresa el resultado en Hacienda.

Hay tres tramos en función del producto que se consume y puede ser del 4%, 10% o 21%. El 4% o IVA superreducido se aplica a bienes de primera necesidad (pan, medicamentos...). El tipo del 10% o IVA reducido se aplica al transporte público, vivienda, otros alimentos, cultura, etc. Por último, el tipo general del 21% se aplica a electrodomésticos, calzado, vehículos, etc.

5.3 Otros tributos.

Tasa: es una cantidad que pagamos de manera voluntaria y con contraprestación de la administración. Por ejemplo para examinarte de la PEvAU pagarás una Tasa. Puedes optar por no examinarte y así no pagas.

Contribución especial: es una cantidad que pagamos de manera obligatoria y con contraprestación de la administración. Por ejemplo si tienes un campo y ponen alumbrado o alcantarillado, estarás obligado a pagar por ello.

Ejercicio 1: repasando 1 de bachillerato.

Aunque en segundo no se te pide que sepas todos los impuestos, nunca está de más que repases lo aprendido en primero. ¡Resuelve el siguiente crucigrama y demuestra lo que aprendiste en primero, no cayó en saco roto!.